Kundbrev

Listing Act – stora lättnader gällande prospekt vid nyemission

2026-04-15

Artikeln är författad av Rasmus Nordfäldt Laws, senior biträdande jurist i Moll Wendéns aktiemarknadsgrupp, och Henric Stråth, partner och ansvarig delägare. Artikeln skrivs i informationssyfte och utgör inte juridisk rådgivning.

Två nya prospekttyper från den 5 mars 2026: EU‑uppföljningsprospekt och EU‑tillväxtemissionsprospekt

Inledning

Den 5 mars 2026 ersattes det tidigare prospektet för sekundäremissioner (förenklat prospekt) och EU-tillväxtprospektet av två nya prospekttyper: EU-uppföljningsprospekt och EU-tillväxtemissionsprospekt. De nya prospekten är en del av EU:s så kallade noteringsakt (Listing Act) och syftar till att göra prospektregimen mer standardiserad, proportionerlig och mindre kostnadsdrivande för emittenter.

Det tidigare EU-tillväxtprospektet var särskilt populärt i Sverige. Enligt senaste prospektstatistik från ESMA godkändes 80 EU-tillväxtprospekt i Sverige under 2024. Det motsvarade 48 procent av samtliga EU-tillväxtprospekt i EES och cirka 23 procent av alla prospektgodkännanden i Sverige. Även det förenklade prospektet användes flitigt: 62 sådana prospekt godkändes i Sverige under 2024, flest i EES.[1]

Trots att de nya prospekttyperna i flera avseenden är enklare, kommer de i praktiken användas mer sällan. Det beror på att Listing Act har utvidgat och infört nya undantag i prospektförordningen som möjliggör användning av högst elva sidor långa informationsdokument enligt bilaga IX till förordningen i stället för prospekt. Enligt förarbeten har Finansinspektionen bedömt att cirka hälften av de aktierelaterade prospekt avseende erbjudanden till allmänheten som godkänts under 2023 och 2024 omfattas av de nya prospektundantagen.[2]

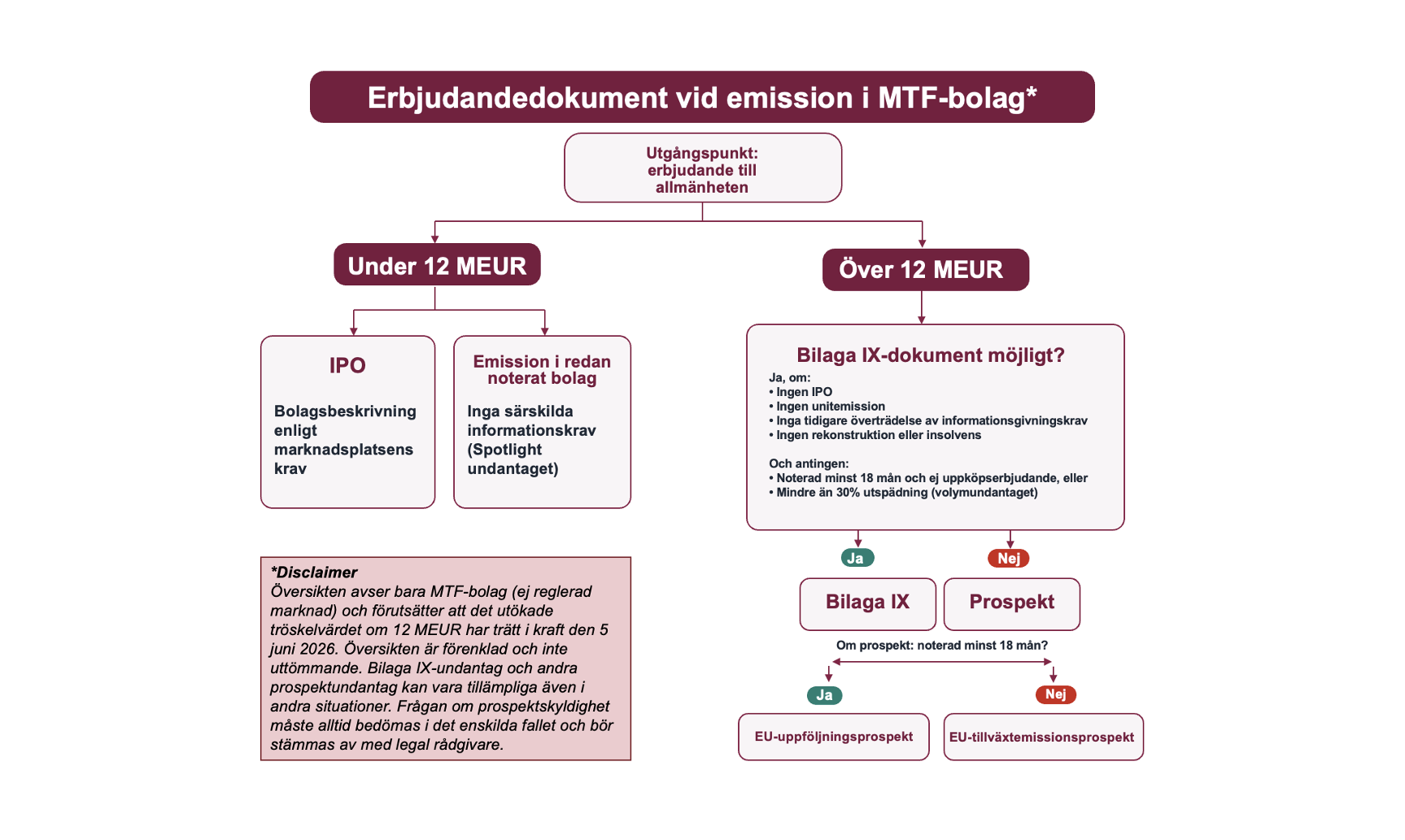

Från den 5 juni 2026 höjs dessutom tröskelvärdet för prospektskyldighet i Sverige från 2,5 miljoner euro till 12 miljoner euro.[3] Det kommer ytterligare att minska antalet prospekt (och informationsdokument enligt bilaga IX) till förmån för noteringsdokument enligt marknadsplatsens krav (vid IPO) eller, vid emissioner i redan noterade bolag, oreglerade erbjudandedokument. Under 2024 översteg endast 23 procent av erbjudandena av aktierelaterade värdepapper till allmänheten 12 miljoner euro, jämfört med 46 procent år 2021.[4]

När aktualiseras då egentligen EU‑uppföljningsprospekt och EU‑tillväxtemissionsprospekt och vad skiljer dem från tidigare motsvarande prospekttyper? Den frågan behandlas i det följande.

Tillämpningsområdet för EU‑uppföljningsprospekt och EU‑tillväxtemissionsprospekt

EU-uppföljningsprospekt regleras i artikel 14a prospektförordningen och får användas vid sekundäremissioner, dvs. av bolag som varit noterade på en tillväxtmarknad (Nasdaq First North, NGM Growth Market eller Spotlight Stock Market) eller en reglerad marknad (Nasdaq Stockholm eller NGM Main Market) åtminstone de 18 månader som föregår erbjudandet. Prospektformen kan också användas vid listbyte från en tillväxtmarknad till en reglerad marknad.

EU-tillväxtemissionsprospekt regleras i artikel 15a prospektförordningen och får bl.a. användas av små och medelstora företag samt andra emittenter vars värdepapper har tagits upp eller ska tas upp till handel på en tillväxtmarknad. Till skillnad från EU-uppföljningsprospekt kan därmed EU-tillväxtemissionsprospekt även användas vid en spridningsemission inför notering på en tillväxtmarknad. Prospekttypen får däremot inte användas av bolag noterade på en reglerad marknad.

När aktualiseras prospekttyperna i praktiken?

Den praktiska betydelsen av de nya prospekttyperna måste bedömas mot bakgrund av de nya prospektundantagen från december 2024 som infördes genom Listing Act.

Det gäller i huvudsak (i) undantaget för sekundäremissioner, dvs. när erbjudandet till allmänheten genomförs i en emittent som redan varit noterad under minst 18 månader (1.4 (db) prospektförordningen), och (ii) det s.k. volymundantaget, där erbjudandet till allmänheten avser värdepapper som under en tolvmånadersperiod motsvarar mindre än 30 procent av det antal värdepapper som redan är noterade på handelsplatsen (1.4 (da) prospektförordningen). I båda fallen krävs att ett informationsdokument enligt bilaga IX till prospektförordningen offentliggörs och registreras hos Finansinspektionen.

EU-uppföljningsprospektet och EU-tillväxtemissionsprospektet blir typiskt sett aktuella först när ett erbjudande till allmänheten ligger över tröskelvärdet om 2,5 miljoner euro, eller 12 miljoner euro efter den 5 juni 2026, och varken undantaget för sekundäremissioner eller volymundantaget (eller annat undantag i prospektförordningen, inklusive erbjudanden riktade till färre än 150 investerare) är tillämpligt.

Exempel på sådana situationer är spridningsemissioner inför notering på en tillväxtmarknad (IPO), unitemissioner, uppköpserbjudanden med aktievederlag, fusioner eller delningar över 30 %-spärren samt situationer där bolaget har brutit mot MAR eller andra regler om löpande informationsgivningskrav eller är föremål för rekonstruktion eller insolvensförfarande.

De viktigaste skillnaderna mot tidigare prospekttyper

En skillnad mot tidigare prospekttyper är att EU-uppföljningsprospekt som avser aktier högst får omfatta 50 A4-sidor, medan EU-tillväxtemissionsprospektet högst får omfatta 75 A4-sidor, exklusive t.ex. sammanfattningen, information införlivad genom hänvisning och eventuell proformainformation. Tidigare prospekttyper hade ingen maxgräns i sidantal. För EU-uppföljningsprospekt kan även noteras att Finansinspektionens handläggningstid avseende aktieprospekt förkortas från tio till sju arbetsdagar (med undantag för listbyten). Emittenten ska informera den behöriga myndigheten minst fem arbetsdagar före det planerade datumet för inlämnande av en ansökan om godkännande.

Innehållet i EU-uppföljningsprospektet ska omfatta den information som anges i bilagorna IV och V till prospektförordningen, medan EU-tillväxtemissionsprospektet ska omfatta den information som anges i bilagorna VII och VIII. Kommissionen antog den 4 mars 2026 en delegerad ändringsförordning till delegerad förordning (EU) 2019/980 som specificerar informationskraven för prospekttyperna.[5] I den delegerade ändringsförordningen införs de nya avprickningslistorna i bilagorna 30–33 för EU-uppföljningsprospekt och bilagorna 34–35 för EU-tillväxtemissionsprospekt. För aktieprospekt införs en enda avprickningslista (bilaga 30 respektive bilaga 34) i stället för att som tidigare bygga på separata bilagor för registreringsdokument och värdepappersnot. Ändringsförordningen har ännu inte publicerats i Europeiska unionens officiella tidning och har därför inte trätt i kraft. När så skett kan ifyllbara avprickningslistorna i sedvanlig ordning offentliggöras på Finansinspektionens hemsida.

Av bilagorna framgår att EU-uppföljningsprospektet inte behöver innehålla lika mycket bolagsspecifik information som EU-tillväxtemissionsprospektet. Bilaga 34 för EU-tillväxtemissionsprospekt innehåller exempelvis särskilda avsnitt om “Growth strategy and business overview” (verksamhet- och marknadsavsnitt) och “Corporate governance” (styrelse- och ledningsavsnitt). Dessa avsnitt saknas helt i bilaga 30 för EU-uppföljningsprospekt. Det är framför allt detta som förklarar skillnaden i sidomfång mellan prospekttyperna. Bakgrunden är att emittenten vid sekundäremissioner redan varit föremål för löpande informationsgivning under en längre tid, vilket minskar behovet av mer omfattande bolagsbeskrivande information.

Av bilagorna framgår vidare att kraven på legal information (information om närståendetransaktioner, tvister, incitamentsprogram, väsentliga avtal, m.m.) utgår i de nya prospekttyperna. Vidare mildras kravet på finansiell historik från att tidigare gälla de två senaste räkenskapsåren (EU-tillväxtprospekt) eller senaste räkenskapsåret (förenklat prospekt) till att nu gälla den senaste tolvmånadersperioden för båda de nya prospekttyperna.

Följdändringar i marknadsplatsens noteringsdokument

Nasdaq har, som en följd av den ändrade synen på finansiell historik, uppdaterat sitt regelverk från och med den 1 april 2026. Vid notering på Nasdaq First North behöver bolagsbeskrivningen endast inkludera emittentens reviderade årsredovisningar eller finansiella rapporter som offentliggjorts under de senaste tolv månaderna, jämfört med tidigare två senaste räkenskapsåren.[6]

Däremot kvarstår kravet på legal information i bolagsbeskrivningen som EU-tillväxtemissionsprospekt inte längre behöver innehålla. Även andra skillnader kan förekomma. Det återstår att se hur detta kommer att hanteras i praktiken när prospektskyldighet föreligger i samband med en IPO. Problemet uppstår eftersom prospekt inte får fyllas ut med information som går utöver informationskraven – syftet är just att prospekten ska vara standardiserade med alltid samma typ av information. Ett tänkbart scenario är att Nasdaq ändrar sina informationskrav på bolagsbeskrivningen så att de helt synkar med informationskraven för EU-tillväxtemissionsprospekt. Ett annat alternativ är att Nasdaq kräver att emittenten kompletterar EU-tillväxtemissionsprospektet med ett separat dokument som innehåller den ytterligare information som krävs enligt informationskraven för bolagsbeskrivningen.

Samma frågeställning aktualiseras även på NGM och Spotlight, som ännu inte har uppdaterat sina relevanta regelverk för att synka med informationskraven för EU-tillväxtemissionsprospekt, och båda marknadsplatserna ställer idag mer långtgående informationskrav på sitt noteringsdokument än vad som gäller enligt prospektförordningen för EU-tillväxtemissionsprospekt.

Slutsatser

Fastän EU-uppföljningsprospekt och EU-tillväxtemissionsprospekt är mindre omfattande i syfte att underlätta för emittenten, kommer de paradoxalt nog att användas mycket mer sällan än sina föregångare, eftersom nya och utvidgade prospektundantag har införts och tröskelvärdet för prospektskyldighet höjts.

Det vanligaste användningsområdet för EU-tillväxtemissionsprospekt kommer sannolikt att vara IPO:er på en tillväxtmarknad som överskrider tröskelvärdet om 12 miljoner EUR. I en sådan situation behöver även marknadsplatsens krav på upprättande av ett noteringsdokument uppfyllas. I dag föreligger väsentliga skillnader mellan informationskraven på EU-tillväxtemissionsprospekt och noteringsdokumenten och det återstår att se hur marknadsplatserna kommer att hantera detta. Historiskt har marknadsplatserna vid tillämpning av EU-tillväxtprospekt krävt att bolaget offentliggör viss kompletterande information. Samtidigt är två separata dokument inte en idealisk lösning för vare sig bolaget eller investerarna.

En annan slutsats är att antalet oreglerade erbjudandedokument (varken prospekt, bilaga IX-dokument, eller informationsdokument enligt marknadsplatsens krav) kommer att öka vid emissioner i redan noterade bolag. Med undantag för Spotlight kräver ingen marknadsplats i dag att erbjudandedokumenten ska utformas på visst sätt vid sådana emissioner.

Ökad användning av oreglerade dokument väcker flera frågor, inklusive vilket ansvar bolaget och dess styrelse har vid upprättandet av dokumenten. När dokumentets innehåll inte följer av uttryckliga regler uppstår frågor om vilken informationsstandard som krävs, vilket i sin tur kan påverka ansvarsbedömningen för bolaget och dess företrädare (särskilt gällande uppsåts- och oaktsamhetsprövningen) vid väsentliga brister. Frågan är intressant både från straffrättsligt perspektiv (marknadsmanipulation/svindleri) och civilrättsligt perspektiv (skadeståndsansvar) och passar sig för vidare analys av den som känner sig manad.

PDF-versioner av denna artikel:

In English here: Two new prospectus types from 5 March 2026

På svenska här: Nya prospekttyper från den 5 mars 2026

Noter

[1] Se ESMA:s prospektstatistik här.

[2] Prop. 2025/26:86 (länk här), s. 56

[3] Prop. 2025/26:86, s. 50 ff.

[4] Prop. 2025/26:86, s. 54.

[5] Se ändringsförordningen här och med de uppdaterade bilagorna här.

[6] Se Nasdaqs marknadsmeddelande om uppdateringarna i regelverket här.

Ta del av alla våra kundbrev

Vi på SKMG håller våra kunder informerade om regler och händelser på aktiemarknaden. Vill du ha tillgång till den kunskapen genom våra kundbrev är du varmt välkommen att fylla i formuläret nedan.