Kundbrev

Om ett bud som föll

2025-09-19

Det händer mycket intressant på aktiemarknaden. I det här brevet ska vi göra en djupdykning i ett fallerat bud. Ett bud som alla trodde skulle gå igenom. Men budet föll och aktien halverades i värde på en dag. Vi ska titta på vad som har hänt och med hjälp av ett annat likande fall ska se vi se vad som möjligtvis kan komma att hända eller inte hända i bolaget framöver.

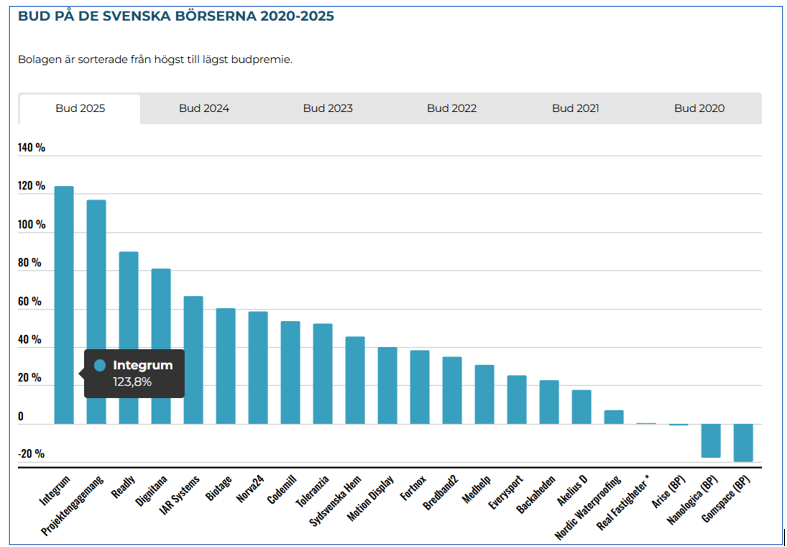

Fallet vi ska titta på är Integrum. Tisdagen den 22 juli offentliggjorde OsteoCentric ett kontanterbjudande på Integrum. Senast betalt i aktien innan budet var 19,66 kronor. Budet lades på 44 kronor. Budpremien var därmed hela 124 procent.

Tidningen Affärsvärlden för i sin sektion Uppköpsguiden statistik över bud på de svenska börserna. Uppköpsguiden skriver den 22 juli 2025 att sedan den började sammanställa bud på den svenska börsen 2017 har budpremierna i medeltal varit 32 procent fram till 2024. Av de drygt 20 uppköpserbjudanden som lagts hittills under 2025 sticker budet på Integrum ut som det med högst budpremie enligt Uppköpsguiden.

Källa till grafen ovan är Affärsvärldens Uppköpsguide. . Noggranna läsare kanske ställer sig frågan varför det finns bud med liten eller rent av negativ premie. Skälet till det är att även så kallade budpliktsbud inkluderas i statistiken. Bud kan läggas oavsett ägande i ett bolag men en ägare som underifrån passerar budpliktsgränsen 30 procent av rösterna måste enligt Takeover-reglerna lägga bud på resterande aktier. En sådan budgivare som inte vill köpa mer aktier lägger såklart inte högre bud än den enligt reglerna måste.

Går vi fram 1,5 månad till den 1 september 2025 så skriver Affärsvärlden i en uppföljande artikel att aktien handlas i 42,45 kronor vilket gör att uppsidan till budnivån är 3,7 procent. Acceptfristen löper till den 15 september och bolagets största ägare Richard Brånemark har oåterkalleligt åtagit sig att acceptera budet. Detta är villkor som också framgår av budpressmeddelandet. Affärsvärlden fyller i att även om det skulle komma ett högre bud så är Brånemark bunden att sälja till OsteoCentric. Brånemark äger 28,2 procent av kapitalet och 43,5 procent av rösterna.

Aktien hade vid tillfället gått upp med 116 procent från budet lämnades till den 1 september. Endast 3,7% uppsida fanns till budnivån. Marknaden får man nog därmed säga var klart övertygad om att budet skulle gå igenom. Men så kom utfallet. Tisdagen den 16 september klockan 07:00 offentliggjorde budgivaren att den inte fullföljer budet på Integrum. När aktiemarknaden öppnade föll aktien med närmare 50 procent. Handeln i aktien var också stor. Redan efter 15 minuters handel hade aktier för 32 miljoner kronor omsatts. Bilden nedan är från Nordnet.

Budet som var villkorat av att budgivaren skulle få minst 90 procent av aktierna i Integrum hade bara fått acceptans från 69,4 procent av aktierna. En anmärkningsvärt låg siffra givet den höga premien på budet och hur nära budnivån aktien stabilt hade handlats (se platån i grafen ovan).

Det rådde under tisdagen stor osäkerhet om vad som hade hänt. Men bolaget jobbade på med information. Klockan 00:30 den 17 september offentliggjorde Integrum en kommentar till det fallna budet. Av det pressmeddelandet framkom att:

• Rickard Brånemark ingått ett oåterkalleligt åtagande att acceptera erbjudandet.

• Den 9 september hade Brånemark lämnat in anmälan med sina aktier till Avanza.

• Avanza hade försökt överföra aktierna till ett spärrat VP-konto men det misslyckades på grund av tekniskt hinder.

• Integrum överväger att till Aktiemarknadsnämnden (AMN) hänskjuta frågorna om acceptvillkoret är uppfyllt och om budgivaren har fullgjort sina skyldigheter enligt Takeover-regelverket.

• Integrums uppfattning är att ytterligare kontakter mellan budgivaren och huvudaktieägaren hade kunnat lösa eventuella tekniska blockeringar i Euroclear Swedens (VPC) system.

• Om Brånemarks aktier hade räknats in i acceptantalet så hade den totala acceptnivån uppgått till 97,6 procent (att jämföra med lägsta acceptgränsen på 90 procent).

Både Affärsvärlden och Dagens Industri skriver artiklar med rubriker som anger att Integrum skyller problemet på Avanza. Avanza går i sin tur ut i försvar och säger att det inte är Avanza som felat och de dementerar att det rör sig om ett tekniskt fel.

Analys

Kokar vi ned det ovan så handlar det alltså om att budet föll på grund av att huvudägarens aktier inte räknats som anmälda och att Integrum överväger att be Aktiemarknadsnämnden att se om budgivaren fullgjort sina skyldigheter. Låt oss titta på spelreglerna här och vad Integrum och dess aktieägare kan göra i det här läget.

AMN – ”uttalar sig bara”

Aktiemarknadsnämnden är en del av den svenska självregleringen. AMN har till uppgift att uttala sig om bland annat budpliktsfrågor och om god sed följts på den svenska aktiemarknaden. Nämnden kan säga vad en budgivare har för skyldigheter men den kan inte utdela sanktioner. Om Integrum ber dem ta upp frågan om budgivaren fullgjort sina åtaganden så kan nämnden alltså lämna ett uttalande om så har skett. Inte mer.

Nasdaqs disciplinnämnd – har ingen avtalsrelation med budgivaren

Börsernas disciplinnämnder kan som bekant utdela sanktioner. De har i flera fall gjort det med stöd i uttalanden från AMN. Här följer nu en viktig detalj. Gällande offentliga uppköpserbjudanden så är det av avgörande betydelse om bolaget är noterat på den reglerade marknaden (Main Market) eller om bolaget är listat på MTF-plattformen First North. Här följer en regulatorisk förklaring:

• På de reglerade marknaderna gäller enligt 2 kap. 1 § lagen (2006:451) om offentliga uppköpserbjudanden (LUA) på aktiemarknaden och Takeover-reglerna att budgivaren måste åta sig att följa börsens Takeover-regler, inklusive att underkasta sig sanktionerna, som enligt Takeover-reglerna döms ut av disciplinnämnden.

• LUA är dock inte tillämplig på MTF-plattformar. I Takeover-reglerna för handelsplattformar (MTF:er så som First North) finns inte heller några bestämmelser om åtaganden eller sanktioner, ens på frivillig basis. Så när det gäller en budgivare som inte är emittent hos Nasdaq, så har Nasdaq ingen avtalsrelation med budgivaren och därför inga avtalade sanktioner om budgivare bryter mot reglerna.

Lite förenklat har Nasdaq alltså sanktionsmöjligheter mot bolag som bryter mot Takeover-regelverk för bolag på Main Market men inte mot budgivare som bryter mot samma regelverk för bolag på First North. Detta eftersom Nasdaq alltså inte har någon avtalsrelation med budgivare som lägger bud på First North-bolag.

Slutsats så här långt: Om Integrum låter AMN uttala sig om fallet så kan det leda till ett uttalande från nämnden. Nasdaq har dock ingen relation till budgivaren och kan därför inte ta budgivaren till sin disciplinnämnd. Så den vägen är, så att säga, stängd.

Fallet CodeMill

Vi ska nu titta på ett annat lite liknande fall för att se vad resultatet blev där. Den 3 mars 2025 lämnade Ateliere Creative ett kontanterbjudande på First North-noterade CodeMill. Även det budet var villkorat av att budgivaren skulle få minst 90 procent av aktierna. Budgivaren lyckades nå 97,4 procent och förlängde acceptfristen. Men när den förlängda acceptfristen löpte ut så meddelade budgivaren oväntat att de inte skulle fullgöra budet på CodeMill. Dessa PM kan ni se här. CodeMill bad då (via Advokatfirman Delphi) AMN att uttala sig om budgivaren brutit mot Takeover-reglerna.

AMN konstaterade i sitt uttalande 2025:17 att en grundläggande princip i Takeover-reglerna är att en budgivare under budperioden är bunden att stå fast vid sitt anbud. Nämnden framförde att det är mycket ovanligt att bud som uppfyller uppställda villkor inte fullföljs vid acceptfristens utgång. AMN menade att budgivaren gjorde sig skyldig till en synnerligen allvarlig överträdelse av Takeover-reglerna genom att inte fullfölja budet när villkoren var uppfyllda.

CodeMill gick därefter ut med en kommentar i ett PM där de återgav händelseförloppet och slutsatserna från AMN. PM:et avslutades med att konstatera att aktieägare som har accepterat erbjudandet har möjlighet att med egna medel driva rättslig process i allmän domstol mot budgivaren.

Om Integrum ber AMN uttala sig om budgivaren fullföljt sina åtaganden och AMN finner att så inte är fallet så torde Integrum i bästa fall vara positionerat där CodeMill var enligt ovan. I ett sådant läge kan varken AMN eller Nasdaq påtvinga budgivaren att fullfölja sina åtaganden. Inte heller kan de ge några sanktioner. Av fallet CodeMill får vi intrycket att det som kvarstår i ett sådant läge är för enskilda ägare att driva egen rättsprocess. Det framgår dock inte av fallet CodeMill att det är uteslutet för målbolaget att driva en rättsprocess. Vi vill inte heller spekulera i den saken. Det vi dock kan konstatera är att vi inte ser att börssystemet har några möjligheter att ingripa i sådana här lägen. I alla fall inte mot budgivaren.

Det var inte slut riktigt än

Kundbrevet var egentligen tänkt att sluta här men följetången visade sig fortsätta. Natten den 18 september 2025 offentliggjorde Integrum ett nytt pressmeddelande med uppdatering om budet. I det pressmeddelandet framgår bland annat att:

• Integrum har konstaterat att det inte var tekniskt fel som låg bakom.

• Problemet var att de två anmälningssedlar som Rickard Brånemark hade skickat in till Avanza den 9 september innehöll felaktiga uppgifter om VP-nummer. Anmälningssedeln var därmed inte var korrekt i fylld.

• Den 12 september 2025 informerade kontaktpersonen på Rickard Brånemarks bank Avanza om att banken skulle utreda frågan vidare om frisläppande av aktierna från VP-kontona. Rickard Brånemark fick en kopia på det mejlet från kontaktpersonen.

• Tvärtemot vad som framgick av pressmeddelandet den 17 september har det konstaterats att de två anmälningssedlar som Rickard Brånemark skickade till Avanza den 9 september 2025 innehöll felaktiga uppgifter om VP-kontonummer, vilket innebar att anmälningssedeln inte var korrekt ifylld (som tidigare angivits) och att anmälningssedlarna därmed inte heller var möjliga att registreras.

Integrum skriver också att budgivaren borde ha kunnat löst detta på flera sätt:

Det övergripande intrycket som ges är att budgivaren inte var intresserad av att fullfölja budet. Annars hade de ju rimligen löst formaliasaken. Det får man nog hålla med Integrum om.

Integrum avslutar sitt pressmeddelande med att meddela att bolaget efter avstämning med sin juridiska rådgivare valt att inte gå vidare till AMN med prövning om acceptvillkoren var uppfyllda. Detta låter som ett rimligt beslut givet det vi redogjort för ovan. Anmälningssedeln var inte korrekt uppfylld och därmed hade budgivaren rätt att inte inkludera den. Men även om AMN skulle ha bedömt att budgivaren haft en skyldighet att vidta åtgärder – genom information eller på annat sätt – för att säkerställa att anmälningssedlarna blev korrekt ifyllda och att fullföljandegränsen därmed passerades, hade det enligt vår bedömning sannolikt saknats verktyg för aktiemarknadens aktörer att faktiskt genomdriva fullföljande av budet.

Därmed sätter vi punkt för detta brev. Om det kommer en fortsättning på historien återstår att se. Just nu är dock intrycket att det mesta har utspelat sig. Om det blir andra juridiska tvister av detta avstår vi från att sia om.

Välkommen till vårt webinar den 2 oktober 2025 om nyemissioner

Avslutningsvis vill vi slå ett slag för vårt webinar den 2 oktober som har rubriken ”Goda råd inför nyemissioner. På webinaret kommer Linus Lindskog från Aslan Prime Advisory att föreläsa och svara på frågor om detta ämne. Inbjudan har gått ut via mejl och information finns även på vår hemsida:  www.skmg.se/webinar

www.skmg.se/webinar

Har du frågor eller funderingar – tveka inte att höra av dig till oss.

Du kan läsa hela brevet i PDF-format här.

Ta del av alla våra kundbrev

Vi på SKMG håller våra kunder informerade om regler och händelser på aktiemarknaden. Vill du ha tillgång till den kunskapen genom våra kundbrev är du varmt välkommen att fylla i formuläret nedan.